H28消費税改正① これでスッキリ!「マンション消費税還付」とは?

消費税税率引き上げと軽減税率導入の議論に隠れてしまって。

その他の税制改正の話題が霞んでいるように思う今日この頃ですが。

消費税の納税義務判定に絡んで、不動産オーナーの方などに。

実はかなり影響のありそうな改正が入っています。

改正の内容に入る前に。

「不動投資をしようとしたら、消費税が還付されますよ!なんて言われた」

「いろいろと調べてみたけれど、何だか今ひとつ良くわからない」という方に。

消費税の基本部分から理解するときっとわかると思いますので。

まずは整理のための記事を書いてみました。

(記事の中の図は、国税庁の「消費税のあらまし」から引用しています)

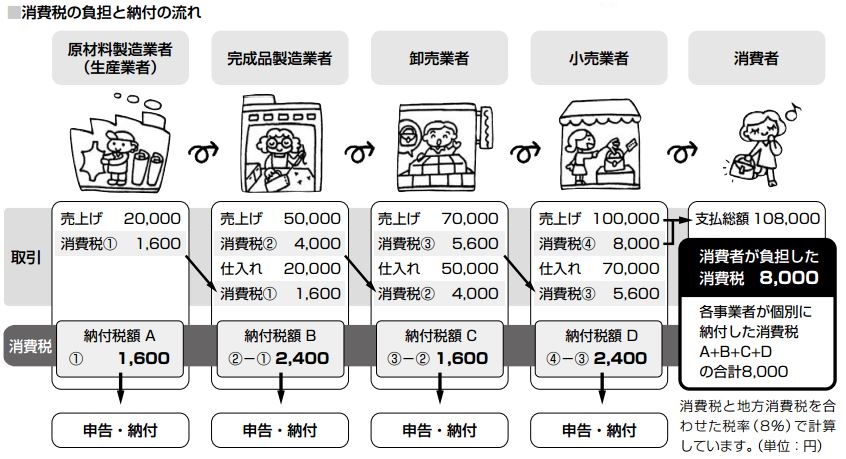

消費税の基本 申告は預かった消費税ー払った消費税

消費税法の世界において、消費税を負担するのはあくまで消費者。

事業者、会社はあくまでも。

その消費者の払った消費税を預かって納付する代理人に過ぎないわけです。

そして、各事業者における消費税の計算方法は「預かった消費税ー払った消費税」

よそに払った消費税は、払った先の事業者が納付するはずだから。

そっちから徴収してくださいよ、と国に申告をするわけです。

そこで、事業者が回収に何年もかかる大きな投資をした場合。

例えば賃貸不動産や工場や大型機械など。投資をした年については。

収入と一緒に預かる消費税よりよそに払う消費税の方がはるかに大きくなります。

この年に消費税の申告をしますと、消費税は還付されます。

この「よそに払ったので還付される消費税」は。

受け取った事業者から国が徴収するはずですので。

この還付自体が問題なわけではありません。

住宅の貸付は非課税、それに対応する消費税は引けない

ですが、消費税非課税の規定と絡むと、とたんに話がややこしくなります。

消費税には社会政策上「非課税」とされているものがあります。

医療機関での診療や、住宅の家賃などです。

これに課税したら庶民がかわいそう、という理由だったのでしょうか。

しかしこの制度を導入した際。

「では医療機関は毎年消費税預かりゼロ」

「医療機器や薬剤の仕入れで、よそに払っている消費税の払いは当然ある」

「ということは毎年消費税還付?」

というのはいかがなものか、という議論になったそうで。

私見では「そのよそに払っている消費税は預かった業者が国に払うのだから構わない」

と思うのですが。

結果、

「売上にかかる消費税は非課税で(消費者に請求しなくて)いいけど」

「そのためにかかった経費の消費税は引き算させないよ」

という、若干中途半端に思える規定になりました。

非課税に対応する支払い分の消費税って?

しかし、「課税される通常の売上」と「非課税売上」の両方がある場合。

どうやって「非課税売上のためによそに払った消費税」を集計するかという問題があります。

本来は経費のひとつひとつについて。

「非課税の住宅にかかる修繕費だからこれは非課税対応の支払い」

「課税の事務所を建てる建設費だからこれは課税対応の支払い」

という風に分けるのが本来です。

しかしこれは相当大変な作業なので。

その年の「課税売上と非課税売上の比率」で。

案分計算でその区分をしても構わないよ、という規定ができました。

しかしまた次の疑問です。

ある年だけ極端にその割合が低くて、たまたまその年に大きな買い物をしたら?

何年も使うその買い物にかかった消費税、その極端な比率で計算するの?という話です。

これをまた手当てするために。

何年も使用する大きな買い物(調整対象固定資産と呼びます)をした場合には。

「買った年はとりあえずその比率で申告するけど、

3年目の申告で、3年間通算の比率を計算し直して精算する」

というさらにややこしい規定ができました。

では、マンション消費税還付スキームとは?

さて、2億円のマンションを建てて。

毎年賃料2,000万円、10年で回収したい、という大家さん。

2億円にかかっている消費税1600万円。

本来は非課税売上に対応する消費税ですから、還付を受けることはできません。

でも取り返せるものなら取り返したいですよね。

そこで、一昔前にはこんな方法を使いました。

消費税は前々年の課税売上が1000万円以下であれば課税されません。

申告の必要もありません。

ですが、あえて申告することを選択することもできます。

まず、マンションを建てる年。

前々年は何も収入がないので本来消費税の申告をする必要が無いのですが。

あえて課税事業者を選択して消費税の申告をします。

そして、建設中から自動販売機を横に立てて、わずかな課税売上を発生させます。

この年は売上ほぼゼロ、自動販売機収入のみです。

そして建設費2億にかかった消費税1600万円は。

本来、非課税売上を生むためにかかったものですから控除できないのですが。

控除消費税について、この年の課税売上の割合で計算する方法を選択します。

すると、売上は自動販売機収入のみでわずか、そして課税売上100%ですから。

1600万円の100%、全額を還付申請できます。

そして、いったん課税事業者を選択すると2年間やめられないのですが。

2年でやめてしまいます。

3年目に申告が必要なら、先ほどの調整対象固定資産の比率計算し直しをしなければならず。

ここで1年目に還付申請した消費税はまた全額納めなければならなくなるわけですが。

3年目に申告義務がありませんので返さなくて良いわけです。

完全に制度の穴ですね。

しかし完全に合法的にメリットが生まれてしまうのであれば。

利用者が増えるのは仕方のないことです。

しかし課税の公平から考えますと、当然これはよろしくありません。

平成22年に税制改正でこのスキームを封じるための改正が入りました。

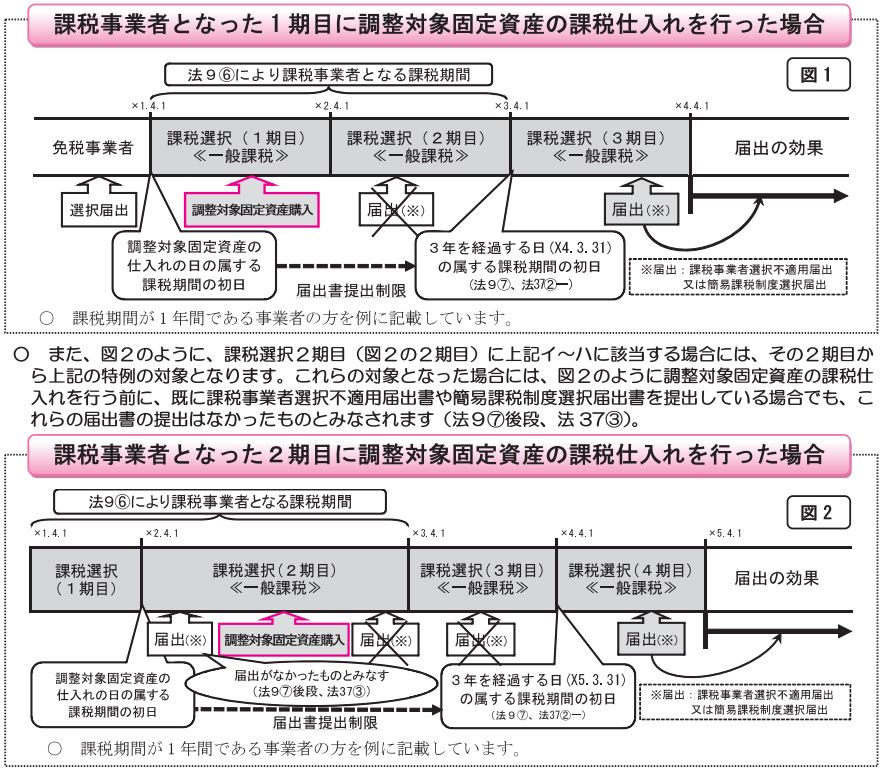

課税事業者を選択して「調整対象固定資産」を買うと3年縛り!

課税事業者選択届けを提出して。

2年以内に大きな買い物(調整対象固定資産と呼びます)をした場合。

3年、消費税本則課税を続けなければならないことになりました。

この3年、というのはなぜでしょうか?

3年目にも本則課税で申告させれば、比率やり直し計算をしなければならないからです。

これで上記の還付スキームは封じられたように見えたのですが。

実はまだ抜け道がありました。

今年、平成28年の消費税改正で対応がなされています。そのことは次の記事で。