法人生命保険の出口対策 ①個人への譲渡がお勧めできない理由

少し前に「法人生命保険(長期平準・逓増)を利用した節税」という記事を書きました。

その記事では、「最終的に解約で返ってきた収益は退職金で相殺する」

という前提で効果を試算しましたが、最近は

「保険契約を社長が買い取ることで無税で社長に財産を移せます!」

というふれこみで「低解約返戻金タイプ」の保険が売り込まれています。

「無税」なんて気持ちのいい響きですよね。

Business people in the breakout area / Adam Tinworth

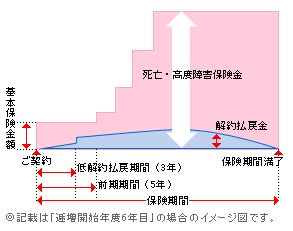

低解約返戻金タイプ法人保険節税の仕組み

さて、この流行中の節税策はおおむね次のようなものです。

解約返戻金が当初は非常に低く。

ある年で急に跳ね上がる1/2損金の逓増保険などを契約します。

例えば大同生命さんの「新逓増50」などです。

この契約から低解約払い戻し期間までは法人で保険を持っておいて。

解約金が跳ね上がる寸前のタイミングで社長に契約を譲渡します。

このスキームの一番重要なところですが、この時の代金はわずかな解約返戻金相当額です。

社長はこのあと少し保険を継続した後で解約します。

跳ね上がった解約返戻金の受取人は当然社長個人です。

さて、保険料が年間200万。

低解約期間の返戻率は15%。

個人で解約するタイミングでの返戻率は100%だったらどうなるでしょうか。

法人は3年間600万円も支払ってかけた保険をたったの15%。

90万円で社長に売却しますので3年で510万の経費が作れます。

社長はこれを解約するとき、一時所得として通常よりも安い税率で受け取れます。

…というのがこのスキームの説明です。

低解約返戻金タイプ法人保険が「出口対策」と言われている理由

では、ということですが、これを今かけている保険の「出口対策」にするにはどうしますか?

今かけている保険が4年後満期とします。

2000万払い込んであるものが75%の返戻率で1500万返ってきます。

半分の1000万円が損金、もう半分は積立になっています。

500万円は雑収入で収益になります。

この法人が。

上の例で出した15%から100%に跳ね上がる低解約返戻金タイプの保険を契約します。

500万が雑収入に計上される年とその前2年で、ほぼ相殺できる経費が作れますよね。

結果的に法人はほぼ無税で満期保険金を受け取ると同時に。

それを社長に渡す形になるわけです。

まさに節税の「ウルトラC」とでも呼べそうです。

低解約返戻金タイプ法人保険のリスク

カンの良い方はお気づきかもしれません。

このスキームは要するに、

「法人が大損をして社長に保険を渡す」ことによって成り立っています。

「あれ、時価1億の土地を社長に1000万で売ったら…

差額の9000万は役員賞与になって課税されるんじゃなかったっけ?」

「来年600万に跳ね上がるものを90万で売ったら510万は役員賞与じゃないの?」

と考えられた方、税務的なセンスがおありだと思います。

本来、法人と社長が行う資産や経済的利益のやりとり。

「時価」で行われたものとみなして課税されるのが原則です。

ただ、現在は国税庁内で出されている通達で生命保険の「時価」を次のように。

評価することになっているんです。

所得税法基本通達36-37

「使用者が役員…に対して支給する生命保険契約…については、

その支給時において当該契約を解除したとした場合に支払われることとなる

解約返戻金の額…により評価する。」

ですからこの記事を書いている平成25年9月現在では。

たとえ数か月後に解約金が数倍に跳ね上がる保険であろうとも。

「今解約した場合の返戻金」が「時価」なわけですね。

ですので上記のスキームが成り立つわけです。

しかし、です。

センスの良い方が気づかれたように。

普通に考えれば来年600万円になるものの「時価」が90万円なわけはありません。

こんな場面を想像してください。来年満期になる600万の国債を持っています。

資金繰りが厳しいので従業員に換金してきてもらうよう頼みました。

なんと従業員はたったの90万で売却して帰ってきました…

… 怒りますよね!

「なんでそんなに安く売るんだ!会社に大損害を与えて、どうするつもりだ!」

となりますよね。

要はこのスキームは。

社長が法人に対してそんなとんでもないことをしない限り成り立たないわけです。

「普通に考えればありえないけど、通達で今のところはそう書いてある」

ただそれだけのことを骨子として成り立っているわけです。

そして、比較的最近流行しだしたところです。

これを実行して大きな損金を作ったところが今ちらほら出てきたところ。

そこに税務調査が次々入るのはもう少し後でしょうか。

その次のタイミング。

つまり今このスキームを検討している方々の解約返戻金が跳ね上がるタイミング。

それまで、「今のところはそう書いてる」だけの通達が改定されない可能性は…

どれほどでしょうか。

以前は社長が解約した時に受け取る収入についても、

「保険の掛け金が解約金よりも多ければ利益(所得)は発生しないので。

社長は無税で受け取れます!」

なんて、無茶苦茶なことをいいながら契約させている代理店もあった、

というように聞いています。

「法人で損金にしている部分を、もう一度個人で必要経費に落とせる!」

なんて通用するわけがありません。

実際、これとは別の「逆養老保険」といわれるタイプの保険について争われた裁判で。

今年初めに最高裁が

「一時所得にかかる支出が、

…支払いを受ける本人自ら負担したものといえる場合でなければならない」

要は社長個人が支払っている保険料しか必要経費とは認めませんよ、

と当たり前の判決を出して以来。

そこまで無茶苦茶なことを言う代理店は少なくなったようです。

このように。

「普通に考えればおかしいけど、まだはっきりダメって言われてないから」というだけで。

今後数年間の時間と多額の資金を必要とするスキームを組むのは、私はお勧めできません。

地味かもしれませんがウルトラCを探すのではなく。

もっと長い目でタックスプランを考えることが一番の節税だと思います。