電子書籍に課税!~Amazonが消費税の網にかかる日【H27税制改正】

Googleで「Amazon 消費税」と検索をかけますと。

「Amazonの消費税逃れを許すな!」等々の記事がヒットします。

記事の中にはまるで「Amazonが意図的に消費税逃れを行っている」

ように書いてあるものもありますが。

単純に、「電子書籍」などというものを昔の税法が想定していなかっただけです。

国内のモノに対して消費税課税、でも電子書籍は「モノ」ではなかった。

従来消費税法は課税の対象を

「国内において行われる資産の譲渡.貸付.役務(サービス)の提供」

「輸入される外国貨物」

としていました。

日本人が外国でホテルに泊まったところで。その消費税を日本国が徴収するのはおかしいですよね。

「消費地課税主義」といいますが。

消費が行われた場所で消費税が発生する、というのが消費税の基本的な考え方です。

日本国内で行われた消費でなければ、日本の消費税はかからないわけです。

「資産」の売買であれば、それが日本で行われたか、外国で行われたかは。

比較的簡単に判別がつきます。

その「モノ」が国内で取引されたかどうかだけですので。

(一部、外国船舶の売買等ややこしいものもありますが)

ところが、サービスの中には。

たとえば「アメリカに配信する広告を日本で制作した」場合など。

それは日本で提供されたサービス?とグレーになるものが多数あります。

このようなグレーなケースについていろいろ細かい規定があるのですが。

どれにも当てはまらない場合は。

「サービスの提供を行う者の所在地」が国内かどうかで判断することになっていました。

そうなりますと。従来。

Amazonが「モノ」を国内で販売した場合には。

「国内に所在する資産の譲渡」ですから当然消費税課税対象ですが。

Amazonが「電子書籍データ送信サービス」をした場合には。

Amazonの所在地が国外ですので、日本の消費税はかからなかったわけです。

しかし、同じ「電子書籍データ送信サービス」を国内の事業者が行った場合には。

事業所の所在地が国内ですので、日本の消費税がかかるわけです。

価格競争力の面で最初から消費税分ハンデを負うわけですよね。

これは不公平ではないか、という声があがっていました。

改正内容:電子データ利用サービスは、【提供を受ける側】の所在地で国内判定

そんな声を受けて。

というよりきっと、「電子データ自体にお金を払うような時代になったのか…」

という今更ながらの課税庁の気づきもあって。

平成27年10月1日から、電子書籍の販売など電子データで提供されるサービスは。

「提供する側(Amazon等)の所在地」ではなく。

「提供を受ける側(私たち)の所在地」で国内判定をすることになりました。

提供者が外国法人であろうと誰であろうと。

提供を受ける側が日本国内であれば、国内取引として消費税を課税することになったわけです。

では具体的にどんなものが課税対象になったのでしょうか。

平成27年10月1日から課税対象になるサービス

詳しくは国税庁のパンフレットに載っています。

税法用語では「電気通信利用役務」と呼ぶようですね。

用語が固くていかにも税法らしいです。

どんなものが該当するのか見てみますと。

■ 電子書籍・電子新聞・音楽・映像・ソフトウエアの配信

■クラウド上のソフトウエアやデータベースを利用させるサービス

■クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

■インターネット等を通じた広告の配信・掲載

■ インターネット上のショッピングサイト・オークションサイトを利用させるサービス

■ インターネット上でゲームソフト等を販売する場所を利用させるサービス

■ インターネットを介して行う宿泊予約、飲食店予約サイト

■インターネットを介して行う英会話教室

…だそうです。

Kindle、Koboなどの電子書籍、itunesなどの音楽配信。

Evernoteなどのクラウドサービス。

GoogleDriveやdropboxなどのクラウドストレージ。

GoogleAdWordsなどのネット広告。

ヤフオクなどのネットオークション(出品者としての利用)。

などなど、私たちの生活に身近なものがたくさんありますね。

従来これらは私たちが利用するとき。

日本の事業者が提供していれば消費税課税。

外国の事業者が提供していれば消費税対象外。

だったわけですが、今後はすべて消費税課税、となるわけです。

「課税になる」と、言うだけなら簡単ですが。

問題は、「誰が、どうやって納税するのか」です。

納税方式:事業者向け「リバースチャージ」、消費者向け「Amazon等が申告」

今回の改正で非常にややこしいのはここです。

まず、上記の「電気通信利用役務」が「事業者向け」と「消費者向け」に分けられます。

例えばGoogleAdWords等の広告配信業務。

消費者が資金を負担して広告を出すわけがないですよね。

ネットショップの出店費用。

ネットショップを営んでいる時点で明らかに事業者ですよね。

このようなサービスは「事業者向け」。

電子書籍の配信などは「消費者向け」となります。

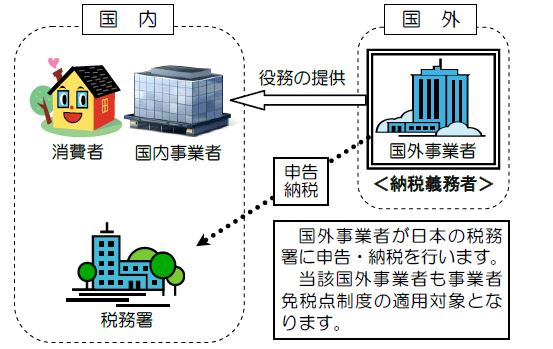

そして、「消費者向け」は今までの国内の通常の納税と同じように。

Amazonなどの事業者が。

商品代金に上乗せして徴収し、日本の税務当局に申告納税して納付します。

こちらは感覚としてわかりやすいですね。

しかし、「事業者向け」については。

何と、サービスを受けた側が、事業者には税抜き価格で支払って。

残りの消費税部分を国に納付する、という流れになります。

私たち国内の事業者が、本体1万円のサービスの提供を受けた場合。

国外の事業者には税抜で1万円だけ支払い。

税務署に800円を申告して納める、ということですね。

サービスを提供した側ではなく、受けた側が納める。

従来と感覚が真逆ですので、慣れるのに時間がかかりそうです。

消費税申告実務:課税売上割合95%以上or簡易課税なら当面影響なし

単純にここまで聞くと。

「これからは売上にかかる消費税+Googleネット広告などにかかる経費の消費税を

合算して申告することになるのか…納税額増えるんだな」

と思ってしまいそうなところですが。

実は、大半の中小企業では。

Googleネット広告をどんなに大量にうったところで納税額は増えません。

消費税の納税額の計算式は。

【預かった消費税-よそに支払った消費税=納める消費税】

Googleネット広告を仮に10,000円分利用したとしますと。

預かった消費税が800円発生しますが。

Googleに支払った消費税も800円発生しますので。

納税額の計算結果は。

従来通りこの広告にかかる10,000円を消費税対象外として。

経理していた場合と同じになります。

納税額が増えるケースは、課税売上割合が低い場合だけですね。

例えば上記のケースで、その事業者の課税売上割合が10%であれば。

預り消費税は800円ですが。

申告の際控除できる消費税は800円×10%=80円だけですので。

差額の720円分、納税額が増えることになります。

細かいケースで上記の計算をする事務負担に配慮して。

当面、課税売上割合が95%以上の事業者、簡易課税の事業者については。

従来通り、これらの仕入にかかる消費税はないものとして扱うことになっています。

平成27年10月から。注意していきたいと思います。