減価償却する必要があるか ②修繕費と資本的支出の判定

「買ったとき、1回で経費に落として良いか、資産に上げて減価償却か」

「消耗品」について確認した前回に続き今回は「修繕費」です。

前回、「1万円で購入した倉庫に299万円の改装をしたら」という話をしました。

さらに考える人は考えるわけです。

by:falco500

by:falco500

「使用する前に改装したら購入価格に含めて考えられてしまうわけだよね。

じゃあ、1万円のボロボロの倉庫を我慢して1年くらい使って。

そのあと299万円で改装したら…?

これ“修繕費”で何と1回で経費に落とせるんではないの?」

これはどうなんでしょうか。見ていきましょう。

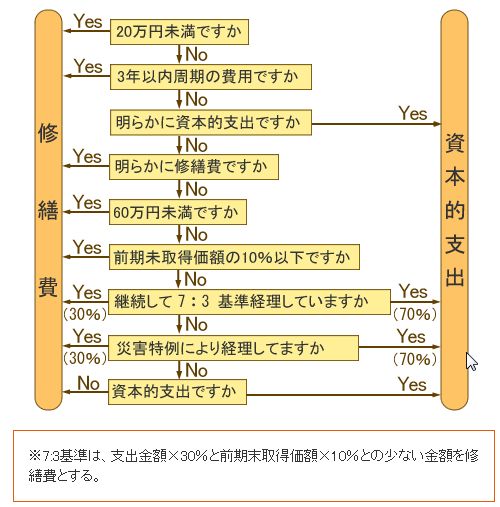

1.修繕費と資本的支出判定のフロー

まず、「資本的支出」とは。

固定資産の使用可能期間を延長又は価額を増加させる部分に対応する支出の金額のことです。

要は、何か自分の持っている資産に手直しをした場合。

それが単なる原状回復ではなく価値の増加になっているのなら。

それは新しい資産を購入したのと同じでしょう?という理屈ですね。

倉庫を修理するついでに2倍に建て増ししたら。

新しい倉庫を1個買ったのと同じことですよね。

これは国としては「修繕費」として一回で経費に落とさせるわけにはいきません。

では、今回の手直しが「修繕費」か「資本的支出」か。

判定するフローチャートを見てみましょう。

中小機構の運営しているJ-net21からお借りしました。

2.20万円未満又は3年以内周期の修繕かどうか

「消耗品」か「固定資産」か、の判定も。

まずは10万円未満かどうか、1年以上使えるかどうかの判定からでしたね。

修繕費についても同じように、細かいものまで上げればキリがありませんから。

「20万円未満の修理・手直しであれば修繕費でいいですよ」としてあるわけです。

また、だいたい3年以内にまた同じ修理をしなければならないのであれば。

例え1000万円だろうと1億円だろうと、これも修繕費で良いわけです。

20万円未満又は3年以内周期であれば何も悩む必要はありません。

その場で経費に落として良いわけですね。

3.明らかに資本的支出か、修繕費か

「使用可能期間を延長させるか、価値を増加させる」なら資本的支出、

「使用可能期間も延長しないし、特に価値も上がらない」なら修繕費、

ということですが、具体例が欲しいですよね。

(1) 建物の避難階段の取付等物理的に付加した部分に係る費用の額

(2) 用途変更のための模様替え等改造又は改装に直接要した費用の額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合の

その取替えに要した費用の額のうち通常の取替えの場合に

その取替えに要すると認められる費用の額を超える部分の金額

・新たに何か取り付けたりして増えた場合、

・その手直しによって他のことにも使えるようになった場合、

・明らかに高性能になる場合、

こんな場合は「資本的支出」ということですね。

逆に言えば、「買った時の状態まで戻す」だけの修繕であれば。

基本的には修繕費と考えてしまって良いわけです。

そう考えますと、一般的な中小企業で頻繁に出てくる店舗や車輌の修繕くらいであれば。

もうここまででおおむね判断ができそうです。

外壁の塗り直し、内装の張り替えなどのリフォーム工事、

タイヤやブレーキの交換、事故の修理…

たいていは修繕費ですね。

気を付けておきたいのは、あくまでもすでにある資産に対して行うものが修繕ですから。

中古を買って手直ししてから使うのであれば、購入価格に含めて資産です。

判断が難しいのは。

複雑な機械や、ソフトウェアに対して行う手直しでしょうか。

日常的なマイナーチェンジの範囲か、バージョンアップか…

このようなものがあった場合、次の判定に進みます。

4.60万円未満又は前期末取得価額の10%未満か

60万円未満又は前期末取得価額の10%未満であれば、修繕費で良いとなっています。

前期末取得価額とは。

減価償却する前のその資産の価額、要は基本的には買った時の価額、ということです。

1000万円で購入したソフトウェアに80万円で手直しをしたとします。

これが資本的支出とも修繕費ともはっきり言えない場合。

60万円は超えていますが前期末取得価額×10%の100万円未満ですから。

これは修繕費で良いことになります。

「あれ、じゃあ結局60万円未満なら全部修繕費でいいってこと?」と思われた方。

要注意です。

あくまでもこの判定をするのは資本的支出とも修繕費ともはっきり言えない場合だけです。

明らかに価値が増加しているものは。

60万円未満でも前期末取得価額10%未満でも、資本的支出です。

では、はっきりしないもので、金額がそれよりも大きかった場合は?

基本的には「資本的支出」ですが。

はっきりしないわけですので一定の場合に一部を修繕費とできる特例があります。

5.継続して7:3基準で経理しているか、又は災害による修繕か

継続適用が要件ですが。法人税基本通達7-8-5により。

はっきりしない金額の30%か前期末取得価額の10%の少ない方を修繕費。

残りを資本的支出にすることは認められています。

例えば先程の1000万円で購入したソフトウェアに、後に120万円で手直しをした場合、

120万円×30%=36万円 < 1000万円×10%=100万円

ですので、少ない方の36万円を修繕費として残りの84万円を資本的支出とすることになります。

また、この手直しが400万円であれば、

400万円×30%=120万円 > 1000万円×10%=100万円

ですので、100万円を修繕費として残りの300万円を資本的支出とすることになります。

これは災害により被害を受けた資産の修繕の際にも使える計算方法です。

では、冒頭の問題です。

1万円で買った築50年の木造倉庫に299万円の修理をしたら…?