よくある選択ミス…即時償却と税額控除では【税額控除】一択!

最近少し気になっていることです。

よその事務所に依頼しておられたクライアント様の過年度の申告書を拝見した時。

設備投資促進税制の「特別償却」を利用しておられることがよくあります。

「これ、前の税理士さんから説明はありましたか?」

と今日の説明をすると、ものすごく驚かれます。

【税額控除】は税金の値引き、でも【特別償却】で税金は減りませんよ!

まず大前提ですが。重要な点です。

【税額控除】は法人税を減らしますが、【特別償却】では基本的に税金は減りません。

シンプルな例で確認してみたいと思います。

●毎年税引前当期純利益を500万円上げている。

●法人税の実効税率は25%。

●耐用年数5年、200万円の機械を購入した。(償却方法は定額法、年償却費40万円)

●この機械について30%の特別償却か、7%の税額控除を選択できる。

※以下、法人税・住民税・事業税まで合わせて「法人税」と表記します。

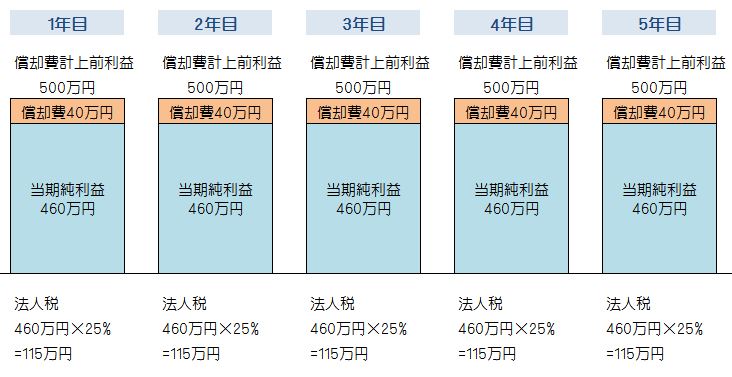

【1】何もしなかった場合(比較用)

まず、特別償却も税額控除も適用しなかった場合を考えてみます。

毎年460万円の利益に対し115万円を納税。

5年間累計での納税額は575万円となりました。

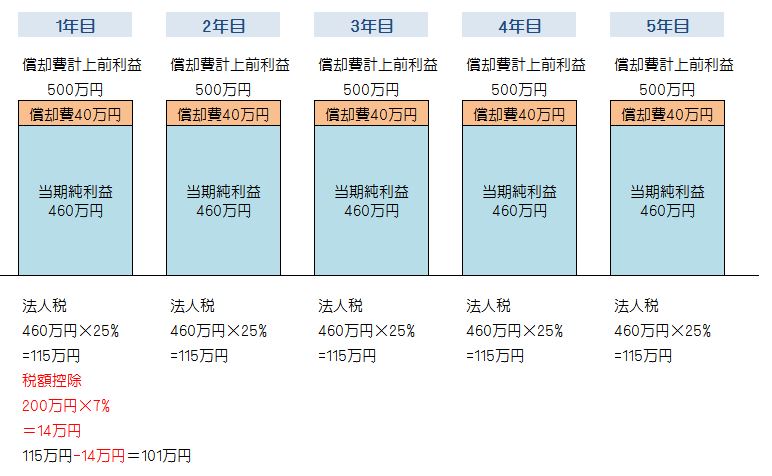

【2】税額控除を選択した場合

続いて、税額控除を選択したケースです。

初年度、14万円の税額控除を受けることができました。

他は変わりありませんので、5年間累計での納税額は【1】より14万円少ない561万円です。

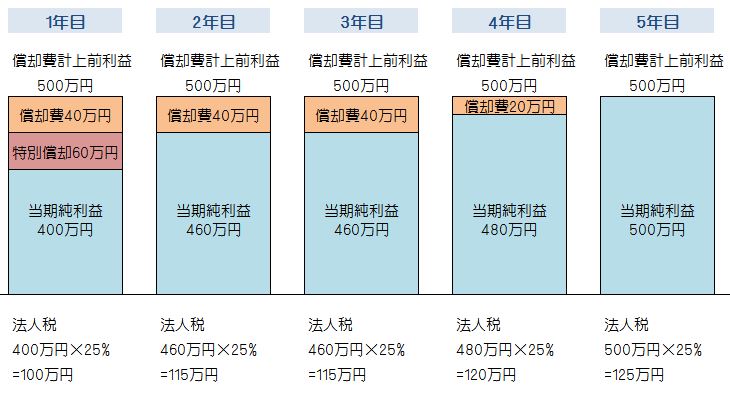

【3】特別償却を選択した場合

では、特別償却を選択したケースです。

初年度は特別償却によって60万円を早く償却することができましたので。

60万円×25%=15万円分、納税額を減らすことができました。

「ちゃんと減ってるじゃない」と思われた方。

先の年度を見てください。

特別償却は、あくまでも、「早く」償却費を経費に落としているだけです。

先に落とした分、後の年度の償却費は減ります。

このケースで、5年間累計での法人税額はいくらになるでしょうか。

足すと575万円?!

【1】のケースと比較して1円も減らないことがよくわかります。

いや、でも税額控除は限度額があるらしいし…

たいていの設備投資促進税制には、控除できる限度額の枠があります。

これが法人税の20%まで、という風になっていることが多いです。

「先程の例では、税額控除額が枠に収まっているから、税額控除有利になるのでは…」

と思われた方。

まず大前提として、特別償却では1円も税金が減らないことを考えて下さい。

そう考えますと、法人税の20%という枠がどんなに小さくても。

その枠を使った分、必ず税額控除有利です。

そして、たいていの設備投資促進税制では。

枠にはみ出してしまった分は翌年に繰越ができます。

きちんと翌年黒字が出るように予算組み、役員報酬の設定をすれば良いだけです。

そもそも、枠が使い切れないくらい、赤字ギリギリな状態であれば。

即時償却して経費を先に持ってきたところで赤字になるだけでしょう。

その場合、前提となる役員報酬の設定額から見直す必要があるはずです。

30%ならともかく、100%即時償却は大きいと思うのですが…

特別償却の制度の中には、100%、一回で落とせる制度もあります。

確かにこれはインパクトが大きいですよね。

でも、冷静に考えて下さい。

特別償却は経費を先食いしているだけで、トータルの納税額は変わらないわけです。

そして、税額控除はその金額分、間違いなく納税額が減ります。

例外的ケース:突発的かつ巨額な利益を特別償却で落とす場合

仮に特別償却でメリットが出るケースがあるとすればただ1つです。それは、

●通常年800万円以上の利益を出すことはまずない法人に、突発的な巨額の利益が出た場合

です。こちらもモデルケースで考えてみましょう。

年800万円を超えたところから、法人税実行税率が上がります。

計算を単純にするために、年800万円以下を25%、800万円超を35%とします。

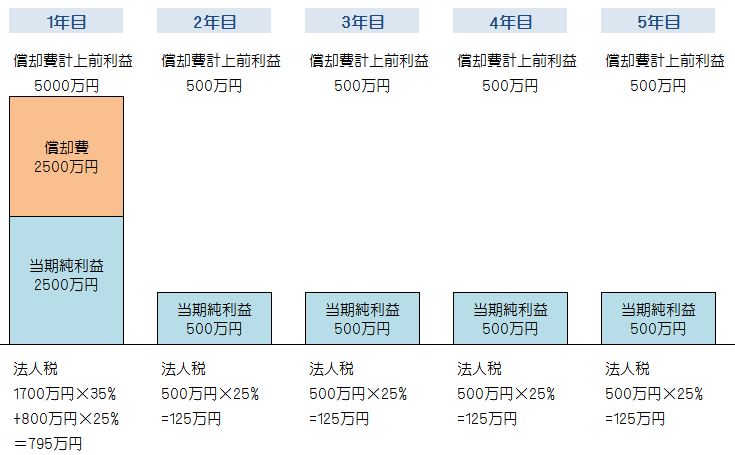

先程の例の法人が、今期土地を売却して臨時的に4500万の売却益を出したとします。

そして、この売却益を元手に。先程の機械ではなく。

100%の特別償却か又は5%の税額控除を選択できる2500万円の機械を購入したとします。

(耐用年数は5年とします)

【1】税額控除を選択したケース

まず、税額控除を選択した場合は次の通りです。

5年間の納税額は1495万円-125万円=1370万円ですね。

【2】特別償却(即時償却)を選択したケース

このケースで特別償却を選択すると下のようになります。

5年間の納税額は1295万円となりました。

税額控除のケースより75万円、納税額を抑えることができました。

なぜこうなったのでしょうか。

経費総額は同じですが。

初年度の特別償却額2000万円分が、35%の高税率部分を削ってくれていますので。

25%との差である10%×2000万円で200万円分。

全体の納税額を落としてくれているわけです。

これが税額控除の125万円よりも75万円大きいので、上記の結果となったわけです。

私見ではこれが例外的な唯一のケースだと思うのですが。

それでもこういった特殊なケースで特別償却を検討する場合でも。

その翌年度以降、設備の耐用年数くらいの期間にわたって。

「まず、年800万円を超える利益を出すことはないはず」という前提が無ければ。

やはり税額控除を選択することになります。

そして、私は今まで特別償却を選択している申告書を拝見して。

このケースに当てはまるようなものは見たことがありません。

そして、過年度は特別償却を選択しておられる社長様に、上記の説明をしますと。

「そんなの聞いてないよ!」

「特別償却が有利だって言われたよ!」

と言われることが多いのです。

ではなぜ特別償却を選択している?

私の悪い想像かもしれません。

ですが、パソコン、申告書作成ソフトの普及によって。

手書きでは申告書を書けない税理士事務所スタッフが増えているように思います。

場合によっては税理士もそうかもしれません。

「手書きで書けない」ということは「暗算できない」ということです。

下手をすれば、そもそもの制度の仕組みすらよくわかっていないかもしれません。

ではクライアントから質問を受けた時どうするのでしょうか。

「事務所に持ち帰って検討します」と答えて持ち帰り。

申告書作成ソフトに数字を打ち込んで計算してもらうわけです。

最初の例を思い出して下さい。

初年度の納税額は、わずか1万円の差でしたが、特別償却の方が少ないのです。

そして控除額が法人税の20%限度枠に当たるケースであれば。

初年度の納税額の差額はさらに大きくなります。

もちろんこれは「初年度」だけの話です。

でも、事務所に持ち帰って打ち込んだ申告書ソフトの計算結果を見て。

「あ、特別償却の方が有利なんだな」と判断しているとしたら。

そして自信満々に、

「税額控除の場合の納税額は○○円、特別償却の場合の納税額は○○円です。」

「特別償却が有利ですね!こちらで申告しましょう。」

という流れになっているとしたら。

非常に残念なことですね。