損金算入可能な役員賞与「事前確定届出給与」のメリット~実は利益調整可能!?

役員のボーナスも経費に落とせる!という触れ込みで利用されている「事前確定届出給与」。実際のところ、これを利用することにメリットはあるのでしょうか。

税理士の視点で、事務手続きやメリット・デメリットをまとめてみました。

役員賞与が「事前確定」でなければならない理由

決算期末になって、なんだか予想をはるかに上回る利益が出ているとき。「社長、本当に良かったですね!」で良いはずなのですが。

往々にして「税金払わなきゃいけない!なんとか利益を削れないか!」と言い出してしまう社長様や、それに引きずられる税理士事務所は多いようです。

法人税法の多くの規定は、この「駆け込み利益消し」を防ぐためにあります。

資産の評価損や減価償却費・引当金などは、一定額までしか損金と認めない規定「なんだかよくわからないけど、とにかくなくなっちゃったので損失です!」などという直球の使途不明金には重課する規定。などなどです。

そのように考えますと、役員賞与。要は、「期末に利益が残ってたので社長が持っていきました!」という。これもかなり直球の利益消しですよね。

特に昔の法人税率が高かったころは。皆さん、可能なら法人に利益を残さないように、期末に社長が持って帰ろうとしていたわけです。

これを放置すると法人税を払う人はいなくなりますので。かなり昔から役員賞与は損金不算入でした。しかし、「役員賞与が損金にならないのなら…期末の数か月だけ役員報酬を上げれば良いじゃないか!」と。

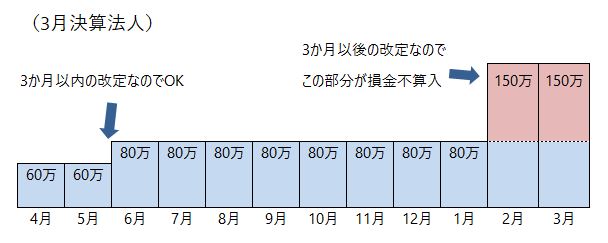

下図のような形で役員報酬を支給する例が後を絶たなかったわけです。

これはけしからん、ということで税制改正が行われたのが平成19年4月。

同族会社の役員報酬は「定期同額」「事前確定届出」以外。全て損金不算入にします!(経費と認めません!)というかなり厳しい改正です。

これによって実質的に役員報酬の「最後だけ増額」はほぼ不可能になりました。

「定期同額給与」とは?

要は国税側としては、役員報酬を利益の調整弁に使われないように。期の途中で上げ下げさせたくないわけです。

ですが、「生涯、役員報酬の変更は一切認めない!」というわけにはいきませんので、「会計年度のスタート3か月以内の変更ならOK、その後の変更はOUT!」というルールを決めました。

3か月以内というのは。「通常3か月目までには決算を組んで株主総会開いて。そこから先の役員報酬を決めるでしょう?」という前提で、そこでの改定は反映されるようにしたものと思われます。

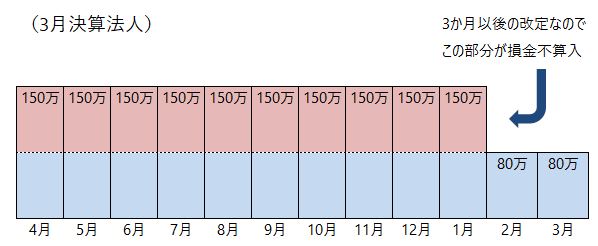

この「定期同額」のベース報酬から。3か月を過ぎて増額したら、その増額した分については損金不算入です。

でも増額分だけが損金不算入という規定なら。「最初多めに設定しておいて、最後赤字になりそうな分だけ報酬減らせば良くない?」という会社が当然現れますよね。

それで、3か月を過ぎて減額したら、減額後のベースが「定期同額」になります。当初支給していたはみ出し部分が損金不算入です。

「事前確定届出給与」とは?

ということで「定期同額」ルールが決められたのですが。

中小法人の中には。従業員のボーナスと合わせて役員にもボーナスを支給する慣例があったり。しかもそのボーナス払いでローンを組んでいたりする役員さんたちもおられるわけです。

「定期同額」しか認めない!となると、このような役員さんたちに影響が出ます。経営者金銭感覚の方からすれば。

「月給50万円+ボーナス年2回各120万円」も。

「月給70万円」も。

年棒840万円で同じことだと思うのですが。サラリーマン金銭感覚の方はやはり嫌がるようですね。

そのあたりを配慮したのか、役員のボーナスについても。事前にいくらと決めて税務署に宣言までさせておけば。

「利益調整には仕えないだろうから損金にして構わないよ」という「事前確定届出給与」規定が、「定期同額給与」規定と同時にできたわけです。

「事前確定届出給与」を利用するための手続き-届出期限

そのようなわけでこの「事前確定届出給与」を利用するためには。「誰に、いつ、いくら」支給します!という明細を事前に税務署に提出しなければなりません。

「事前に」ですので期限が決まっています。新設法人などの例外を除けば、基本的に下の日付のうち早い方が期限です。

・役員賞与の支給を決議した株主総会の日から1ヵ月以内

・決算日から4ヵ月以内

たいてい決算から3か月以内には決算書を仕上げて、株主総会を開いて。役員賞与を支給するならそこで金額まで決めるでしょうから。そこから1月あれば十分届出も間に合いますよね、ということでしょうか。

でもこの規定だけだと。「すみませーん、なんだか忙しくて決算から10か月目でようやく総会開きました」などという、期末の言い訳利益調整が可能になるでしょうから。

遅くても決算から4か月以内、という縛りがつけてあるようですね。

「事前確定届出給与」を利用するための手続き-提出書類

そして、この制度を利用する場合。

・①事前確定届出給与に関する届出書…1通

・②付表(事前確定届出給与等の状況)…支給する役員の人数分

上記2つの書類に記入して期限までに税務署に提出することになります。「事前確定届出給与」で検索をかけますと国税庁のPDF書式がすぐにヒットします。

記入は非常に簡単です。

①には株主総会の決議の日を記入します。【届出の日が「決議日から1月以内決算日から4月以内」に収まっているか確認するための書類】といったところです。

②にはその賞与を支給する役員の一人一人について。各月の支給予定の定期同額給与と、臨時に支給する賞与の予定日と金額を記入します。

ただ、記入自体は非常に簡単なのですが。この予定日、金額通りに、1円たりともずれないよう支給しなければ損金不算入です!

「100万円支給予定」ということで届出を出していた場合。99万円支給でも、101万円支給でも、全額が経費に落ちなくなりますので注意してください。

もし資金繰りの関係で全額支給できそうにないなら。前日に社長から短期借入金で会社に入れてもらって。形式上はとにかく全額支給した形にすることが必要です。一部支給は絶対にしないようにしましょう。

さて、このような「事前確定届出給与」ですが。実は私のクライアントのところでは、ほとんど利用していません。この手続きのメリットとデメリットについて考えてみたいと思います。

事前確定届出給与のメリット~実は利益調整可能!

「事前確定届出給与」を利用するメリットは何でしょうか。

先ほども書いた「サラリーマン金銭感覚の役員さんへの気遣い」はある意味メリットです。ですが、役員は皆同族関係者、という中小企業であれば。“気持ちの問題”の部分は自分で解決してほしいところですので。特にわざわざ手続きをするほどのメリットはありません。

この制度に税務・会計的なメリットがあるとすれば私見では一点だけです。それは、「実は期末の利益調整に使える」という点です。

法人税法の規定は、ペナルティを「損金不算入」という形で行います。一般の法律と違い、「これをしてはいけませんよ」ではなく。「これをするのは構わないですが、しっかり税金はいただきますよ」なのです。

例えば、

「減価償却はこの金額までしかしてはいけませんよ」ではなく。

「多めにするのは構わないですが、この金額までしか経費と認めませんよ」です。

役員報酬の事前確定届出給与に関する規定も。

「届出どおりに支給しなければいけませんよ」ではなく。

「届出どおりに支給しなければ、その支給額は経費と認めませんよ」なのです。

ですので。

「賞与を100万円支給します」と宣言しておいて50万円支給した場合。

その50万円が経費になりません。しかし、

「賞与を100万円支給します」と宣言しておいて1円も支給しなかった場合。

経費に落ちなくなる金額がありません。

いわば、ペナルティが発生しないのです。

多くの事前確定届出給与は、夏・冬のボーナスを従業員と一緒に支給する形で使われているそうですが。

この制度を利益調整に使うのであれば、ボーナスは年一回、決算期末月です。

利益が出ていれば事前確定届出書のとおり「全額支給」し、利益が出ていなければ「全額支給なし」にすることで。しっかり利益調整に使えるわけです。

年二回支給にしてしていますと。

最初のボーナスを支給した時点でもう利益調整は不可能になります。後半のボーナスを支給しなければ、1年を通して届出どおりの支給がなされていないことになりますので。最初のボーナスまで経費に落ちなくなってしまうからです。

利益調整は本当にメリット?

これを聞くと「すごい!利益調整できるじゃないか!」と思われる方が多いかと思いますが。実は現在の税制ではほとんどメリットはありません。

長年経営をなさっている社長様は「法人に利益を残すと半分以上持っていかれる」感覚をお持ちかと思うのですが。

実は現在の中小法人の年800万円以下利益に対する実効税率は約25%。社長のボーナスにかかる約30%の社会保険料、それに租税の税率の方がはるかに高いのです。しかも年々、所得税率と社会保険料率は上がり。法人税率は下がり続けています。

同族経営で会社のお金も実質的に社長のお金、という法人であれば。無理に社長が持って帰ったところで法人税以上に目減りするだけです。

利益調整の際は保管書類に注意!

また、利益調整のために届出をしておいたものの、結局「支給しない」ということになった場合。役員からの「賞与辞退の申出書」や、それを受けての「不支給決議の議事録」等。書類をきちんと作成して保管する手間も発生します。

なぜなら、「給与所得」についての通達(所得税基本通達28-10)で。

「給与等の支払を受けるべき者が…受領を辞退した場合には、その“支給期の到来前に辞退の意思を明示して辞退したものに限り”課税しない」とされているからです。

支給が決まっている給与については、事前に辞退していない限り。受け取らなかったとしても課税されることになっているわけですね。

税務調査で「事前に辞退したわけではないのに単に支給しなかっただけ」と認定されれば、社長はもらってもいないボーナスに対して源泉所得税を追徴課税されることになります。

これはたまりませんので、証拠書類は確実に残しておかなければなりません。

こうした事務手続きのデメリットに加えて。実際の経営に直接影響する、金額的なデメリットもあります。その内容は次回の記事で。

“損金算入可能な役員賞与「事前確定届出給与」のメリット~実は利益調整可能!?” に対して1件のコメントがあります。

コメントは受け付けていません。