それ、本当に節税ですか?①【法人税は払わない】

決算の2カ月くらい前の経理スタッフと社長の会話です。

「社長、今期ずいぶん利益が出ますね。」

「こんなに儲かると思ってなかったなあ。役員報酬もっと取っておけばよかった。」

「どうしましょうか。」

「とにかく法人税払うのは嫌だから、少し黒字が残る程度に使い切りなさい!

私も交際費を増やそう。」

こんな会社、結構あるんじゃないでしょうか。

これを「節税」だといまだに思っておられる社長様、是非続きをお読みください。

WSIS Forum 2013 - UNGIS Working Level Meeting (United Nations Group on the Information Society) / itupictures

法人税は本当に高い?

一昔前、日本の法人税は非常に高かったそうです。

(私は若いのでその時代を知らないのですが…)

Wikipediaによると、法人税の税率はこんな風に改定されてきたそうです。(一部抜粋)

一時期は40%を超えていたんですね。

しかもこれに事業税や地方税もプラスされるでしょうから、昔の社長様が

「法人に利益を残すと半分持って行かれる」イメージをお持ちなのも納得です。

さて、今はどうなのでしょうか。

資本金が1億を超える大きな法人であれば別ですが。

この2013年9月時点で決算を迎える中小法人の利益に対する、

年800万以下の部分の法人税率は…

たったの15%です。

これに復興特別法人税、事業税、県民税、市民税と上乗せされますが。

全部載せてもおおむね25%前後です。

これが高いのか安いのか、社長様の役員報酬にかかる税金と比べてみましょう。

社長様の役員報酬にかかる税金

①所得税・住民税

法人税と違って計算が多少複雑ですが。

給与所得控除や扶養控除、基礎控除などを引いた残りに対して。

税率をかけて計算するからですね。

それは後で触れるとして、まず所得税の税率から見てみます。

(国税庁のパンフレットから拝借しました。)

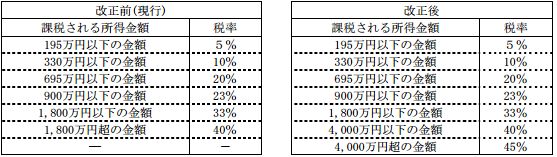

実はH25年の税制改正で最高税率が上がりました。

左がH26年まで、右がH27年からの税率です。

最高税率が45%ですね。「高いけど半分までは行かないのか…」と思われた方。

待ってください。

これと別に住民税が一律10%かかります。(厳密にはわずかにずれます)

足すと55%ですね。半分以上です!

しかし役員報酬にかかるのはこれだけではありません。

②社会保険料・厚生年金保険料

年々上がっていくのでなんだか恐ろしい社会保険料と厚生年金保険料。

介護保険料込、厚生年金一般で28.79%!3割ですね!

「そんなに払ってたっけ?」と言われる社長様。

半分は会社負担なのを思い出してください。

月末に社会保険料が引き落とされるとき、従業員様の分と一緒に落とされていますので。

払っておられる感覚が薄いと思いますが、確かに

・ご自分の給与明細での天引き額×2倍

を毎月支払っておられます。

半額は会社負担だから…って。

100%持株のご自分の会社なら、実質的に自分が負担しているのと同じですよね。

法人に残して法人税、役員報酬で持って行って所得税、どちらが節税?

では本題です。

仮に役員報酬と付随する社会保険料を支払う前の状態で。

年間1500万コンスタントに稼いでおられる社長様がおられるとします。

扶養家族は奥様のみ、基礎控除・扶養控除・生命保険料控除等合わせて。

所得控除は100万とします。

法人に利益が残らないように、ギリギリまで役員報酬を持っていくケース。

半分は会社に残すケース、どちらが節税になるでしょうか。

細かい部分は省略しますが、おおまかに試算してみましょう。

(差額には影響ないため均等割は無視します)

①ギリギリまで役員報酬を持っていくケース

役員報酬 月々110万×12月=年間の役員報酬1320万

社会保険料 月々22.8万(個人負担分11.4万)×12月=年間273.6万(個人負担分136.8万)

1.法人税

1500万(利益)-1320万(役員報酬)-136.8万(社会保険料会社負担)

=43.2万(わずかな黒字)

43.2万×25%=約11万

2.所得税・住民税

1320万(役員報酬)-236万(給与所得控除)-136.8万(社会保険料控除)

-100万(その他控除)=847.2万(課税所得)

847.2万 → 約216万

3.社会保険料

約274万

4.合計

約11万(法人税)+約216万(所得税・住民税)+約274万(社会保険料、法人・個人合計)

=約501万円

1500万円の利益に対して501万円、ほぼ1/3を支払うことになりました。

注目したいのはこの半分以上が社会保険料であることですね。

では続いて2番目のケースです。

②半分は会社に残すケース

役員報酬 月々55万×12月=年間の役員報酬660万

社会保険料 月々16.1万(個人負担分8.1万)×12月=年間193.2万(個人負担分96.6万)

1.法人税

1500万(利益)-660万(役員報酬)-96.6万(社会保険料会社負担)=743.4万

743.4万×25%=約186万

2.所得税・住民税

660万(役員報酬)-186万(給与所得控除)-96.6万(社会保険料控除)

-100万(その他控除)=277.4万

277.4万 → 約46万

3.社会保険料

約193万

4.合計

約186万(法人税)+約46万(所得税・住民税)+約193万(社会保険料、法人・個人合計)

=約425万円

法人税は180万円以上を支払いました。このとき「高い!」と感じたかもしれませんね。

しかし。

トータルでの支払額は先程のケースよりも約76万円少ない約425万円で収まりました!

年間76万円、10年で760万円… 大したことは無い差だと思われますか?

どこでこの差がつくのでしょうか。このケースの年間1500万前後の利益の法人ですと、

・一番税率が高いのは社会保険料であることが多い(社長の役員報酬に比例する)

・法人税の実効税率25%よりも社長の個人所得税・住民税の税率の方が高くなるライン

であることがあげられます。

また、これよりも段違いに利益の多い、3000万~5000万単位の利益を上げる法人の場合。

社会保険料は頭打ちですが所得税の税率が跳ね上がります。

やはり法人にある程度残した方が節税となるケースが多くなります。

正しい節税のメリット

さて、これらを考えますと、冒頭で述べたような

「法人に利益を残さない程度に役員報酬を取って残りそうなら使い切る」

という発想は、そもそも全く節税になっていないことがわかります。

しかも、その発想の後には企業の成長もなければ財産の積立もありません。むしろ、

「役員報酬・社会保険料控除前の利益で予算を立て、最適な個人・法人の配分を試算する」

ことが本当の節税なのです。

このような発想で予算を組んであれば多くの場合。

期末に多少利益が余計に出たところで何も慌てることはありません。

税率は800万円まで変わらないのですから、そこまでは利益を出します。

たった1/4の法人税で留保できる税引後利益をしっかり留保すれば良いのです。

月収25万円、年収300万円のサラリーマンでも。

税金や社会保険料を引かれれば手取りは20万円強、約20%は支払うわけです。

累進課税という高額所得者狙い撃ち税制の中でその何倍も稼いでいながら。

たったの25%の税率で良いのなら御の字です。

また、サラリーマンと違って、社長様はご自分で用意なさらない限り退職金もありません。

税引後利益をため込むことは、経営の安定にも、社長様の老後のためにも。

極めて良いことだと思っています。

なぜ、勘違いされている方が多いのか

ではなぜ、冒頭のような会話がなされている中小企業が多いのでしょうか。それは、

①日本において過去の法人税率が非常に高かったこと

②法人で利益を留保した場合にさらに追加課税がされる「留保金課税」という、

まるで「法人は利益をため込むな」と言わんばかりの制度があったこと

③法人税はまとめて払うので支払っている感覚が強いが、

源泉所得税や社会保険料は従業員の分と一緒に毎月分割で払っているため、

払っている実感がないこと

…などが原因だと思います。

分割で払うと安く感じてしまう、まさにマジックですね。

「普段は負け続けているのにたまに勝つとなんだか得しているような気になってしまう」

賭け事と通じるところがあります。

これに騙されないように。

ご自分の会社についても是非一度、試算してみられることをお勧めします。

なお今回の記事では概要だけ書いています。実際には

・法人に残した利益を最終的に社長に移転する際のスキーム・税率

・生命保険等節税投資商品との組み合わせ

・将来必要な厚生年金

・国保組合の利用

等々を考慮する必要もありますので、上記ほど単純な話ではありませんが。

そこは税理士の腕の見せ所です。

是非、専門家にご相談ください。