経営者の皆様、ご自分の給料、把握されていますか?~【本当の給料】がわからなくなる理由

「ご自分の給料、把握されていますか?」と聞かれると、

「役員報酬の給与明細くらい見てるよ。」と思われるかもしれません。

ですが、あれは、社長様の給料ではありません。

Business men at work / cocoate.com

給与明細の手取額は、社長様の「給料」ではありません。

脱サラして事業を始められた方、法人を設立された方。

最初、自分の目の前を通過するお金の額の大きさにびっくりされませんでしたか。

事業が軌道に乗り始めると、そのお金にきちんと色をつけて管理できる方、

まるでできなくなってしまう方の差が開き始めます。

まるでできなくなってしまう方は、ご自分の給料すらわからなくなります。

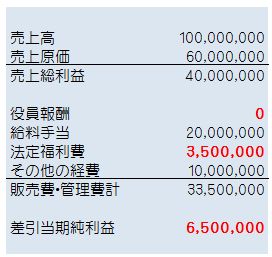

架空の会社A社の、次の損益計算書を見てください。

オーナー社長様の月々の給与は110万円。

給与明細での手取りは社会保険、厚生年金、所得税、住民税まで引いて

おおむね80万円弱というところです。

社長様はなぜこの金額を設定したのでしょうか。

「売上高1億の社長なら、それくらいもらってもいいだろう」がその理由です。

では、ここからは便宜上、サラリーマンの「給料」の概念と合わせて、

生活費として使っていいお金=給料

と定義します。

この社長様の本当の給料は、いくらでしょうか?

役員報酬は月々110万、年間1320万出ています。

しかし一方で法人は800万の赤字になっています。

「赤字」とは平たく言えば「財産がそれだけ減った」ということです。

「財産」というとなんだかピントがぼけますが。

財産は遅かれ早かれキャッシュに変換されます。

ですから多少乱暴ですが、「赤字」とは。

「キャッシュがそれだけなくなること」と言い換えることができます。

800万赤字が出ていますから、800万キャッシュが足りなくなります。

どこからか補てんしなければなりません。

銀行からの借入れや、支払サイトの延期などは、支払が先か後かの違いだけです。

根本的な解決にはなりません。

解決しようと思えば、社長様が取りすぎている役員報酬から補てんせざるを得ません。

年間800万、月々67万円です。

社長様の月約80万の手取りから67万円は赤字の補てんに回ります。

「本当の給料」は月約13万円となってしまいました。

手取り率を高くする役員報酬の設定方法

もし、社長様が全く役員報酬を持って行かなかったとしたら。

いくら利益が出ていたのでしょうか。

給与明細を見ますと、毎月社会保険料が約12万円引かれています。

同額を会社が負担しているはずですから。

損益計算書の法定福利費の中の約130万円は社長様の社会保険料の会社負担分です。

ですので、役員報酬を全く取らなかった場合の損益計算書は下のようになります。

役員報酬を取らなかった場合の純利益650万円。

これが、実際に社長様が今年稼がれた金額です。

以前の記事で書いたように、社会保険料まで含めた節税と経営の安定を考えるなら

法人に利益をある程度残すように役員報酬を設定することが最善です。

この会社であれば、役員報酬は月40万円前後に設定すべきでした。

本来法人化が節税になる理由は、(かなり省略した言い方ですが)

法人と社長様個人で利益を分け合い、低い税率での課税を受けられるからです。

ですので、実際に稼いだ金額以上の役員報酬を社長様に支給するなら。

ありもしない多額の利益(役員報酬)に対して課税されてしまうことになります。

先程の例ではそのため、せっかく年間650万円稼いでおられる社長様の手取りが

わずか月々13万円になってしまいました。

ですので、この架空の会社A社でいうところの650万円。

実際に社長様が稼がれている金額がいくらなのかをきちんと把握することがまず第一歩です。

そして、その範囲内で法人にも利益が残るように設定した役員報酬が、

もっとも効率よく支給できる給与ということになります。

逆に、これよりも高く支給しているのであればどうでしょうか。

所得税・住民税・社会保険料の名のもと、払わなくて良い税金をたんまり払っています。

決算書から、役員報酬が適正かどうか見分ける方法

このようにご自身が無駄な税金を払っていないか。

決算書を見れば一目でわかります。

どうぞご自身の会社の決算書の「資本の部」をご覧ください。

長年経営をなさっておられる方には説明するまでもないことですが。

会社が「利益を出す」ということは、「資産が増える」か「負債が減る」ということです。

利益が出ている会社は左側の資産の部が膨らんで行きます。

または右側の負債の部が縮んでいきます。

それによって、矢印で示した資本の部が、ひっぱられて膨らんでいきます。

逆に、赤字が累積すれば、資本の部は縮んでいきます。

ご自身の法人の資本の部。

当初の資本金より膨らんでいますか?縮んでいますか?

縮んでいるのであれば、それは過年度に払いすぎた役員報酬の残骸です。

多くの社長様がご自分の「給料」をわからなくなる理由

このように書いてみると非常に簡単な話に思えます。

でも実際は、

・役員報酬を払いすぎて無駄な税金を負担したうえ、

・資金繰りはいつも火の車 となっている会社は数多くあります。

このような会社の社長様の多くは、上記の

・役員報酬+社長様の社会保険料+法人利益=実際に稼がれた金額

ということを把握されていないことがほとんどです。

役員報酬の設定方法を伺ってみますと、

「なんとなくそんなところでしょう」と、特に数字の根拠は持っておられません。

そして以前の記事でも書いたように、法人税を払わないことばかり気にしておられます。

ですので赤字も気になりません。

その赤字分、ご自分の役員報酬から補てんしなければならないことにも気づかれません。

ですので。

いつも「なぜ運転資金が足りなくなるんだろう?」と思いながら、銀行に行かれます。

そして、「運転資金」名目でお金を借りてきます。

でも、これは運転資金ではありません。

社長様の取りすぎの役員報酬です。つまり生活費です。

実際に稼いでおられる以上に使われれば、足りなくなるのは当たり前です。

月給20万のサラリーマンが月に30万使っていれば、破たんするのは目に見えています。

そして、サラリーマンは気付きます。

でも、社長様はお気付きにならないことがあるようです。

是非一度、

・ご自分が実際に稼いでおられる金額

・ご自分の本当の給料

を決算書から、計算なさってみてください。