【経営者様の相続対策】~赤字累積法人への貸付金をどうする?(1)

以前の記事で、法人に利益を残さず役員報酬を過大に支給することのデメリットを書きました。

【まとめ】税金を無駄に払わないための、正しい役員報酬の決め方

こちらの記事では主に所得税・法人税の観点から考えました。

今回は相続税についても考えてみようと思います。

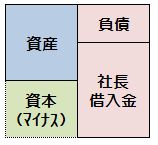

累積赤字法人の社長様の相続税

法人税を払わなくて良いようにいつも利益ギリギリ、又は赤字。

これで数十年営業すると、貸借対照表は必ずこんな風になります。

赤字の分、社長の借入金で補てん。

さらに赤字で資産は減り、また社長の借入金で補てん…

結果こうなります。

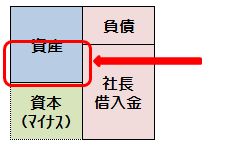

さて、この状態で社長がお亡くなりになったとします。

相続財産としてのこの会社の価値はどの部分でしょうか。

普通に考えると、この部分ですよね。

実際にある資産から、実際によそに払わなければならない部分を引きます。

この分は実際に相続財産としての価値がありますよね。

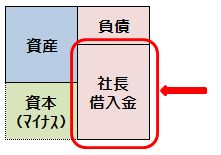

社長の借入金は、借りていることにはなっていますが。

実際はとても返せませんし、返すつもりもありません。

単なる見かけだけの借入金です。

ところが、このケースでは、実際に相続財産とみなされるのはここです!

先程よりだいぶ大きいですよね。

返してもらえない貸付金も相続税法上は相続財産

なぜかと言いますと。

社長はこの会社に対して「株式」と「貸付金」という2種類の財産を持っています。

実質同じ財布の社長の借入金ですが。

会社から見れば会社のものではない外部の負債です。

したがって、この会社は債務超過ですから基本的に評価額は0です。

つまり社長の相続財産の計算上、会社の株式の価値は0です。

ここがミソで、0ですが、マイナスにはなりません。

でも、社長はこの会社に対して「貸付金」を持っています。

この「貸付金」は相続財産の計算上どのように計算するか。

答えは、基本的には「元本の価格、返済されるべき金額」です。

つまり、実質的に返してもらうつもりがあろうがなかろうが「貸している金額」です。

これを「回収できないから相続財産としての価値はない」と申告して。

国税と争った不服審判所の裁決がありますが、納税者側が負けています。

ありもしない貸付金で相続税課税?

先程の図で考えてみてください。

仮に、資産1000万、負債1000万、社長からの借入金1億という状態で。

社長が亡くなられたとします。

この社長の借入金を除いたところで考えれば。

会社の実質的な財産はそもそも0ですし、社長の借入金など1円も返せません。

でも社長は名目上とはいえこの会社への貸付金1億を残して亡くなられています。

この1億円、相続税の計算上、相続財産になります。

仮に、実質的な儲け0で営業し続けている会社があったとします。

でも役員報酬と社会保険料の会社負担分、年間500万支給していました。

毎年ありもしない利益から、社会保険料と所得税・住民税を払い続けました。

そして20年たちました。

社長の借入金は1億に膨らんでいます。

今度は、ありもしない貸付金で相続税まで払うことになります。

どちらも、適正な役員報酬にしていれば1円も発生しませんでした。

複数法人所有の社長様は注意!

普通、利益0では生活ができませんから、こんなことになることはまずありません。

でも、実際になっている会社があります。

多いのは、一人で複数の法人を所有しておられるケースです。

複数の法人を所有すれば、本来管理費は倍々でかかります。

でも司法書士に払う登記費用は気持ちよく払っても、その後の管理費を渋ると。

本当に記帳代行のみの格安プランで税理士に依頼したり。

素人の経理スタッフや奥さんに任せて費用を節約したりします。

社長はどんぶり勘定ですので、どの法人が儲かっていてどこが赤字かわかりません。

それぞれの会社の口座から、余ってればとりあえず引き出します。

どこかの支払いが足りなければとりあえず入れます。

結果、大儲けで社長への貸付金がどんどん膨らむ会社。

そして大損で社長への借入金がどんどん膨らむ会社が出ます。

大儲けの会社はなんとかしなければなりませんから経費をじゃぶじゃぶ使います。

でも大損の会社は放置です。

積もり積もると、冒頭の話のような結末になります。

本来、複数の会社を所有するなら、それだけきちんと予算を立てて。

法人間、社長個人間での貸し借りはどうなっているか。

法人間での経費負担は適性か。

毎期検証しなければなりません。

1社で運営しているのに比べて、相当、手間がかかるのです。

手間がかかるということは、費用がかかるということです。

その費用が高く感じるなら。

まだ複数の会社で営業するほどの規模ではないということです。

しかし、実際にこうなってしまっていたら。

過去のことを言っても仕方がありません。

次回は、すでにこうなってしまっている場合にはどんな対策が取れるか。

過去の払い過ぎの税金は取り戻せなくても、将来の払い過ぎ税金は減らせる場合があります。

考えてみたいと思います。