【速報】消費税増税と抱き合わせの投資促進税制◆100%即時償却◆

平成25年10月1日に閣議決定された「消費税率及び地方消費税の引上げとそれに伴う対応について」。

消費税が上がるのはもう決定したとして、それに伴う消費の落ち込みをいかに最小限にするか。

そのために「とにかく企業にどんどん設備投資してもらおう!」ということでまた政策税制が用意されるようです。

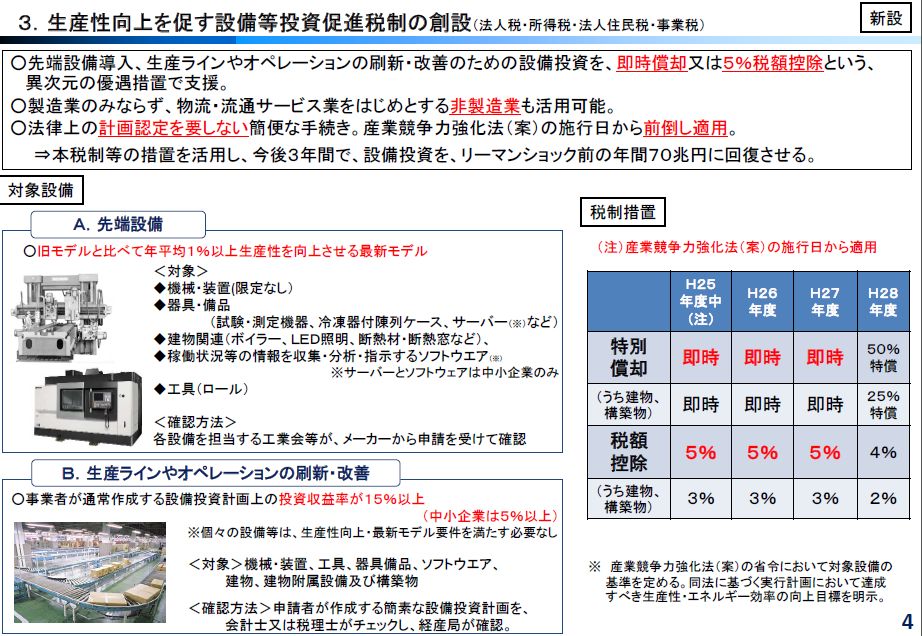

中小企業庁作成の資料です。

民間投資活性化等のための中小企業・小規模事業者関係税制改正の概要

まだ国会を通過したわけではありませんから、これから変更もあるでしょう。

現在のところ、私が大きいなと感じたものをひとつご紹介します。

先端設備の特別償却100%

「先端設備」の購入について100%の即時償却が認められるようです。

期末に大きく利益が出ている状態で、金額の大きい買い物をしても。

減価償却が最後の1月分だけでは大した利益の圧縮にはならないわけですよね。

100%認められるということは、期末にどれだけ金額の大きな設備投資をしても。

全額即損金に落とせるということですよね。

これ、結構大きいような気がします。

今後、どのような設備や機械が対象になるのか、要チェックです。

他に、設備等の税額控除の枠の増設。

所得拡大促進税制の要件緩和。

などが並んでいます。

一見「税額控除が大きくなる!」というと大きいように見えるのですが。

こちらは「その年の法人税の20%を限度」という方が引き上げられないと、ほとんど意味はなさそうです。

法人の7割以上が赤字のこの福岡、北九州近郊で。

法人税の2割だけ控除してもらっても、わずかですよね。