【H27税制改正】国が応援する婚活・妊活は50歳まで!?~結婚・子育て資金の一括贈与

少子化対策。自治体の若者婚活パーティ。

最近よく見かけるニュースのキーワードです。

今年の税制改正でも、若者の結婚・出産・育児を応援する。

贈与税の「結婚・子育て資金一括贈与非課税制度」が新たに制定されました。

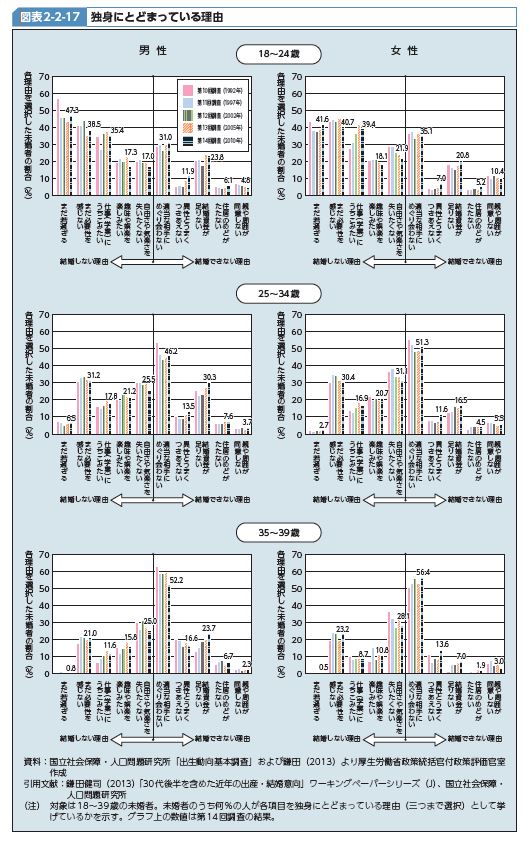

結婚できない理由:「結婚資金・住居」

結婚しない若者が増えている理由の一つに。

「結婚資金・住居の目途が立たない」ということがあるそうです。

下の図は平成25年度厚生労働白書からお借りしました。

結婚「しない理由」、ではなく「できない理由」の方では。

「適当な相手に巡り合わない」を除けば。

「結婚資金」「住居のめど」が上位に来るようです。

国が税制面でここに対策を打つことになりました。

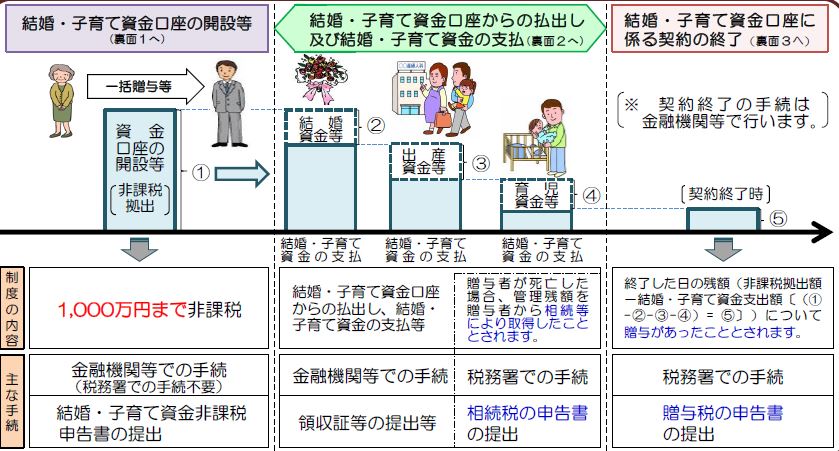

平成27年4月1日から:結婚・子育て資金の一括贈与非課税制度

親が子供の結婚・出産・育児の資金として。

上限1000万円までを子供の「結婚・子育て資金口座」に入れた場合。

この贈与については贈与税を非課税としますよ、という制度ができたのです。

「ですので親の皆さんはとにかく先に資金を出してあげてくださいね。」

「若者はお金のことは心配せずに安心して婚活に励んで下さいね。」

という国からのメッセージでしょうか。

しかし、考えてみますと。

この制度を利用するのは基本的に「相続税対策の必要のある」かなりの富裕層。

(1000万円が相続財産からパっと消えるわけですから。大きいですよね。)

その家の子供たちであれば。

もともと「お金が心配で結婚に消極的な人」…なんているのでしょうか。

高齢者から若者世代への資金の移転、という効果はあっても。

少子化対策としての効果には少し疑問を感じます。

結婚・出産・育児にしか使えない資金~領収書と引き換えで引き出し!

そして、どうやって「結婚・出産・育児のための贈与」と証明するのか。

ここが面白いところです。

実は、その預けられた資金は金融機関等が管理していて。

「結婚・出産・育児に関係した領収書等」を金融機関に持って行って。

領収証等と引き換えにでなければ資金を引き出せないような仕組みになっています。

認められている使い道は下記のようです。

① 挙式費用、衣装代等の婚礼(結婚披露)費用

② 家賃、敷金等の新居費用、転居費用

③ 不妊治療・妊婦健診に要する費用

④ 分べん費等・産後ケアに要する費用

⑤ 子の医療費、幼稚園・保育所等の保育料など

詳しくは国税庁のパンフレットをご覧ください。

確かに贈与は受けているし、自分のお金ではあるのですが。

「結婚・出産・育児のための贈与」だから非課税ですよ!

という特例で贈与を受けているものですので。

別の目的のために使うことはできないわけですね。

50歳時点で使い残しがあればその時点で贈与税課税

では、素朴な疑問です。

もし、この贈与を受けたものの。

結果的に利用しなかったならどうなるのでしょう。

実はよく似た「教育資金の一括贈与制度」の場合。

対象の子供が30歳になった時点で、使い残しがあれば。

その時点で使い残しを贈与されたものとして贈与税を精算します。

こちらの「結婚・子育て資金一括贈与制度」の場合。

対象者が50歳になった時点で。

使い残しを贈与されたものとして贈与税を精算、です。

確かにいつかは清算しなければならないことはわかるのですが。

それを税法の条文に記載しなければならないこともわかるのですが。

この、「50歳」という年齢を決定する会議。

非常に重苦しい雰囲気であったことが想像されます。