法人生命保険(長期平準・逓増)を利用した節税 ①節税イメージ

生命保険の営業マンさんから、

「解約したら掛金の80%返ってきます。でも、税効果まで考えると110%くらい返ってきますよ!」

なんて、法人での生命保険の加入をすすめられることがあるでしょうか。

あの、「税効果」って本当のところどれくらいなのか気になりませんか。

私も自分のクライアントさんに、保険を利用した節税をよく提案します。

でも、その際、保険会社さんの方で作られる資料とは少し違う資料を作ります。

なぜそれが必要なのか、まず、例の「節税」と言われる方法の概要を見てみましょう。

話をわかりやすくするため。

細かい所はいつもに増してかなり省略しておりますのでご了承ください。

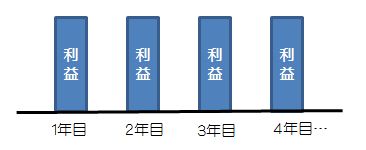

生命保険節税スキームの概要

毎年、社長さんの必要な生活費を役員報酬として支給した後、ある程度の利益が法人に残るとします。

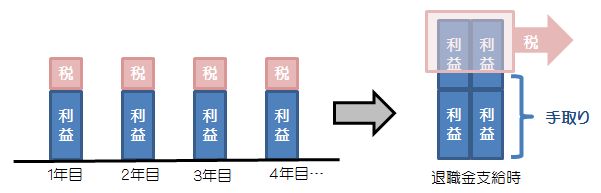

これをそのまま貯めていけるかというとそうではありません。法人の利益に対して、法人税が課税されます。

(平成25年現在、法人税・事業税・県民税・市町村民税まで合わせて中小法人なら25%前後です。

年800万以上利益が残るようならもう少し高くなります。)

さらに、この貯めていった利益を、引退する際に社長が退職金等で法人から持っていこうとすれば。

その際退職所得として社長個人に所得税がかかります。

つまり、一度法人税が課せられて目減りした利益を持っていくときにもう一回所得税が課せられてしまうわけですね。

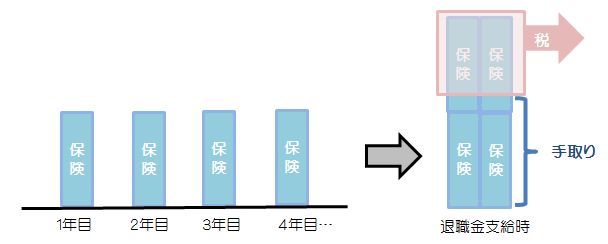

では、もし、かけたときに経費にすることができ。

しかも将来全額返ってくる保険が仮にあったとしたらどうなるでしょうか。

発生する利益の全額で保険をかければ、利益がなくなりますから毎年の法人税は0になります。

ただし、かけるときに経費になっている以上、解約して戻ってくるときには収益になります。

その収益に法人税がかかっては何の意味もなくなりますから。

社長に退職金を支給する年度に合わせて解約します。

結果的に社長の退職金への税金はかかりますが、途中の法人税による目減りを防ぐことができました。

(なぜ後々返ってくる保険が経費にできるのか、といった税務のメカニズムについては。

こちらの記事をご覧ください。法人生命保険節税の根拠~なぜ積立保険が経費になるのか?)

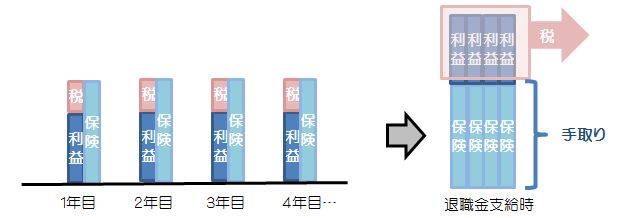

でも実際は「全額経費になって、しかも全額返ってくる」という保険はほんのわずかです。

たいていは、「半額経費になって、8割から9割返ってくる」というものです。

ですのでイメージとしては下の図のようになります。

利益の全額で保険をかけても1/2しか経費になりません。

残る1/2分にかかる法人税は負担するわけです。

しかも利益の全額で保険を掛けてしまえば、会社にもう利益は残っていないわけですから。

この法人税分は社長さんが負担しなければならなくなります。

実際はそんな負担はできませんので、利益の全額分保険に入るということはしないでしょう。

では、実際これでどれくらいの節税効果があるのでしょうか。

次の記事で見てみましょう。