【比較】法人に留保して法人税、社長に支給して所得税~社長様の引退後まで考える①

以前の記事で、法人税を払わないことが節税ではなく

最適な個人・法人の配分を試算することが本当の節税です。」ということを書きました。

でも、法人に溜め込んだら最後に持って行く時また税金がかかるのではないでしょうか?

頭の中でぐるぐると考えるより、実際に計算した方が早道です。

Business men / Antony & Sunyu

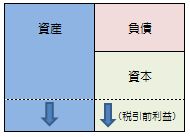

法人に利益を溜め込むイメージ

まず、法人に利益を溜め込むとはどういうことか、イメージをつかんでみましょう。

設立直後の法人です。

一年を通しての営業の結果として利益が発生し、資産が増えました。

利益に対して法人税が発生しますが、支払後の利益を溜め込みます。

これを繰り返します。

資産の部と資本の部が膨らんでいきます。

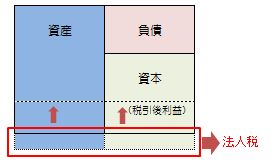

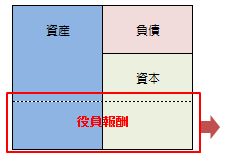

次に、ギリギリまで役員報酬を持っていくとはどういうことかイメージしてみます。

設立直後の法人です。

利益が発生するところまでは同じです。

これをギリギリまで役員報酬で持って行きます。

この時に所得税・住民税・社会保険料を負担します。

でも、これでは会社が大きくなりませんので、役員が会社にいくらか入れます。

これを繰り返します。

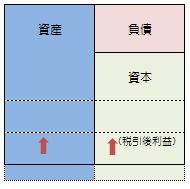

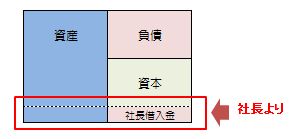

結果を見ますと、ほとんど同じことをしているようですが、課税されている税金が違います。

法人税を払うか、所得税・住民税・社会保険料を払うかの違いですね。

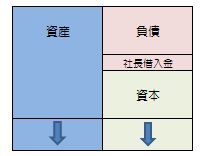

もう一つの違いは、最終的な貸借対照表の右半分の組成の違いです。

法人で溜め込んだ利益は、「利益剰余金」として法人の資本の一部になっています。

役員が会社に入れてため込んだ利益は、「社長借入金」となっています。

社長様の引退時の課税関係

ここで、会社を精算する時が来たとします。

オーナー社長が会社の財産を個人に引き上げる際の課税関係を見てみましょう。

・資本金をそのままオーナー社長が引き上げる場合

→無税です。法人に出資していたものをそのまま返してもらうだけです。

・社長借入金をオーナー社長が引き上げる場合

→無税です。法人に貸していたものをそのまま返してもらうだけです。

・利益剰余金をオーナー社長が引き上げる場合

→社長の所得として課税されます。

このときに引き上げる引き上げ方により、課税のされ方が変わります。

つまり、法人税を払ってため込んだ利益は。

最終的に社長様が持って行く段階でもう一度課税されるわけですね。

長期的なタックスプランニングを考えるには、ここも計算に入れなければなりません。

税率のイメージをつかむ為に、

・毎年平均200万ずつ溜め込んだ法人税引後利益25年分(5000万)を社長個人に移転。

・社長のそれ以外の所得は1000万。

の場合での税率を計算します。(影響が軽微な為所得控除は無視します。)

1.利益(剰余金)の分配として受け取る場合

自然に考えると、法人が出した利益の分配を受けるわけです。

配当ととらえるのが普通でしょうか。

この場合「配当所得」として課税されます。

ほぼ経費0で総合課税です。

配当控除という制度が一応ありますが。

所得が1000万を超える社長様であれば、わずかに配当金額の5%が控除されるだけです。

あまりインパクトはありません。

◆税率の計算

総合課税の配当所得 5000万

その他の所得 1000万

所得金額合計 6000万

①所得税額 6000万×40%-279.6万≒2120万

②配当控除 5000万×5%=250万

③納める所得税額 ①-②=1870万

④住民税額 6000万×10%=600万

⑤配当控除 5000万×1.4%=70万

⑥納める住民税額 ④-⑤=530万

⑦納める所得税・住民税合計 ③+⑥=2400万(48%)

5000万の移動に対し48%の2400万の課税を受けました!

この5000万円、もともと25%の法人税等を払ってため込んできたものです。

一旦法人税が課された後、ダブルでこの課税を受けるわけです。

当初の金額から考えますと、実に60%超の税率での課税です。

2.退職金として支給する場合

1.の方法はあまりにも税率が高すぎる気がします。

そこで、この利益を原資に退職金として支給することを考えます。

退職所得となりますと。

勤続年数×一定額が控除されるうえに1/2に圧縮されます。

しかも、分離課税です。

社長様に他の所得があっても、それとは別で税率を計算できます。

◆税率の計算

退職所得控除額 20年×40万+(25年-20年)×70万=1150万

課税退職所得 (5000万-1150万)×1/2=1925万

所得税額 1925万×40%-279.6万≒370万

住民税額 1925万×10%≒190万

所得税・住民税計 370万+190万=560万(11.2%)

5000万円を移動させてわずか11.2%の課税で済みました。

1.の配当所得とはすごい違いですね。

法人税が課される前の利益から考えますと、約33.4%、ほぼ1/3の税率です。

3.株式(経営権)を後継者に譲る場合

この場合、「いくらで譲るのか」が問題なわけですが。

詳しい話をしますと非常に長くなりますので簡便的に。

純資産価格=資本金+利益剰余金 の等式が釣り合い。

しかもこの価格で購入してくれる人が見つかった前提で計算します。

このケースでは、

・当初社長が払い込んだ資本金=自社の株式の購入価格(今回は300万とします)

・社長が売却した金額=自社の株式の譲渡価格(5300万で売れたとします)

となりますので、これは譲渡所得として課税されることになります。

上場株式以外の株式の譲渡所得は申告分離課税です。

所得税15%、住民税5%の計20%です。

◆税率の計算

譲渡所得の金額 5300万円-300万円=5000万円

所得税 5000万円×15%=750万円

住民税 5000万円×5%=250万円

所得税・住民税計 1000万円(20%)

5000万の移動に対し20%、1000万円の税負担となりました。

法人税が課される前の利益から見ますと40%の課税となります。

ところで、2.の退職所得に対する課税は累進課税です。

3.の譲渡所得は一律ですね。

ですので、もう少し最終的に移転する金額が大きい場合。

まず低い税率で受け取れるところまで退職金を支給して。

その時点での純資産価格で株式を譲渡することも考えられますね。

次回の記事で、モデルケースによる

・法人留保、最終的に退職金で支給 スキーム

・毎年社長にギリギリまで報酬で支給 スキーム

のそれぞれのメリット、デメリットを考えてみたいと思います。

64才の経営者です、宜しくお願いします。このコメントは良いのでしょうか?2つの会社に大金を貸しています、不振の為回収出来ません。会社に負債の資産を放棄し贈与?相続人に相続?皆に迷惑をかけそうです、良い方法はないのでしょうか。今は現役ですが先々に不安あります。死んだらしょうがないでは、困り者です。宜しくお願いします

このコメントは、良いのでしょうか?駄目なら消去願います。

高野様

コメントありがとうございます。うれしく思います。

一般的な回答は可能ですので、近日ブログ記事に書こうと思います。

ですが、残念ながら個別の相談はこの場では難しいように思います。

最初の検討事項として、高野様が社長貸付金を債権放棄した場合、法人に債務免除益が生じます。

法人税負担の可能性があります。

また、何もせず相続人に相続した場合には、その貸付金がどれだけの相続税負担を生むのか。

そちらと費用および税金コストの比較をする必要もあります。

ですので、責任ある回答をしようと思いますと、

・債務免除益と相殺できる使用可能繰越欠損がどれだけ残っているか

・今後のその法人、及び複数法人所有であればそれぞれの法人の今後の利益の見通しはどうか

・高野様の貸付金以外の相続財産の価格はどれほどか、法定相続人は誰で、何人か

これらを把握する必要があります。

一から私が資料を収集して検討すれば、どうしても費用が掛かります。

現在の顧問税理士様であれば、これらのことはそもそも把握済と思われます。

そちらに相談なさることをお勧めします。